با این رشد چشمگیر، شفافیت مالی و پایبندی به قوانین، دیگر یک گزینه نیست؛ بلکه یک ضرورت استراتژیک و نشانهای از بلوغ حرفهای است. موضوع مالیات فریلنسرها یکی از مهمترین و گاهی چالشبرانگیزترین دغدغههایی است که فعالان این حوزه با آن روبرو هستند. بسیاری از فریلنسرها به دلیل عدم آگاهی از قوانین یا این تکلیف مهم را نادیده میگیرند یا در انجام آن دچار اشتباهاتی میشوند که پیامدهای ناخوشایندی به همراه دارد.

این راهنما فراتر از یک مقاله صرف است؛ یک نقشه راه جامع و کاربردی است که به شما کمک میکند تا با اطمینان و آگاهی کامل، تکالیف مالیاتی خود را مدیریت کرده و از فرصتهای قانونی موجود بهرهمند شوید. هدف ما در راوی حساب، تبدیل پیچیدگیهای مالیات فریلنسرها به یک فرآیند شفاف، قابل فهم و قابل مدیریت است تا شما بتوانید با آرامش خاطر بر رشد و توسعه کسبوکار خود تمرکز کنید.

چکیده مالیاتی برای فریلنسرها؛ از ثبتنام تا پرداخت در یک نگاه

پیمایش در مسیر مالیات فریلنسرها ممکن است در نگاه اول پیچیده و دلهرهآور به نظر برسد؛ اما با شناخت مراحل کلیدی و داشتن یک دید کلی، این فرآیند بسیار سادهتر خواهد شد. این بخش به عنوان یک پاسخ فوری و یک نقشه راه سریع عمل میکند تا شما با یک نگاه، چهارچوب کلی مسیر را درک کنید. جدول زیر، چکیدهای از مهمترین اقدامات برای مدیریت مالیات فریلنسرها در هر کسب و کار اینترنتی را ارائه میدهد و به شما کمک میکند تا هیچ مرحلهای را از قلم نیندازید. این جدول نقطه شروعی عالی برای درک مسئولیتهای شماست.

|

مرحله |

اقدام کلیدی |

نکته مهم |

|

تشخیص مشمولیت |

شناسایی فعالیت اقتصادی خود به عنوان یک مؤدی مالیاتی. |

هر فرد حقیقی مقیم ایران که از طریق فریلنسینگ درآمد کسب میکند، مشمول قانون مالیات است. |

|

ثبتنام مالیاتی |

ثبتنام اولیه و نهایی در سامانه امور مالیاتی کشور (my.tax.gov.ir). |

این فرآیند کاملاً آنلاین، رایگان و برای دریافت درگاه پرداخت آنلاین یا دستگاه کارتخوان الزامی است. |

|

ارسال اظهارنامه |

تکمیل و ارسال اظهارنامه مالیاتی در موعد مقرر (عموماً تا پایان خرداد ماه هر سال). |

حتی در صورت عدم درآمد، ارسال اظهارنامه صفر برای بهرهمندی از معافیتهای سالانه ضروری است. |

|

پرداخت مالیات |

پرداخت مبلغ مالیات محاسبه شده از طریق درگاههای آنلاین سازمان امور مالیاتی. |

تاخیر در پرداخت، مشمول جریمه ۲.۵٪ به ازای هر ماه دیرکرد خواهد شد و غیرقابل بخشش است. |

چه زمانی یک فریلنسر یا کسبوکار آنلاین مشمول پرداخت مالیات میشود؟

پاسخ به این سوال بسیار ساده و قاطع است: به محض کسب اولین درآمد ریالی. بر اساس ماده ۱ قانون مالیاتهای مستقیم، هر شخص حقیقی یا حقوقی که در داخل کشور درآمدی کسب کند، مؤدی مالیاتی محسوب میشود و باید تکالیف قانونی خود را انجام دهد. دوران فعالیت اقتصادی در سایه و بدون نظارت به پایان رسیده است. سازمان امور مالیاتی با دسترسی به سامانههای جامع اطلاعاتی و بررسی هوشمند تراکنشهای بانکی، فعالیتهای اقتصادی را به دقت رصد میکند و دیگر راهی برای نادیده گرفتن مالیات فریلنسرها وجود ندارد.

این سازمان با تعریف الگوهای مشخص، حسابهای تجاری را از حسابهای شخصی تفکیک میکند. برای مثال، داشتن بیش از ۱۰۰ تراکنش واریزی به حساب در ماه که مجموع آنها از ۳۵ میلیون تومان فراتر رود، میتواند یک نشانه قوی برای تجاری بودن حساب تلقی شود و پرونده شما را برای راستیآزمایی توسط ممیزین مالیاتی باز کند؛ بنابراین مدیریت صحیح و پیشگیرانه مالیات فریلنسرها نه تنها یک الزام قانونی بلکه بخشی جداییناپذیر از حرفهایگری، اعتبار و پایداری در دنیای کسبوکار مدرن است. اگر در خصوص ساختار فعالیت خود (حقیقی یا حقوقی) و نحوه بهینهسازی آن تردید دارید، دریافت مشاوره مالیاتی تخصصی میتواند نقطه شروعی مطمئن و استراتژیک برای جلوگیری از اشتباهات پرهزینه در آینده باشد.

آستانه درآمدی و قوانین مربوط به معافیتهای مالیاتی موجود

یکی از جذابترین و مهمترین بخشهای قوانین مالیاتی برای فعالان اقتصادی، معافیتها هستند. خوشبختانه، امکان استفاده از معافیت مالیاتی فریلنسرها نیز به طور کامل وجود دارد. مالیات فریلنسرها، بر اساس ماده ۱۰۱ قانون مالیاتهای مستقیم، صاحبان مشاغل (از جمله فریلنسرها که در گروه سوم مشاغل قرار میگیرند) سالانه تا سقف مشخصی از سود خالص از پرداخت مالیات معاف هستند. تاکید بر کلمه سود بسیار مهم است، یعنی درآمد کل پس از کسر هزینهها. این سقف هر سال در قانون بودجه تعیین میشود (برای مثال، برای عملکرد سال ۱۴۰۳، این رقم ۱,۴۴۰,۰۰۰,۰۰۰ ریال سود تعیین شده بود).

درآمد مازاد بر این مبلغ، مشمول نرخهای پلکانی ماده ۱۳۱ خواهد شد. شرط اصلی و غیرقابل حذف برای بهرهمندی از این معافیت ارزشمند، تکمیل و ارسال اظهارنامه مالیاتی در موعد قانونی است. حتی اگر در طول یک سال مالی هیچ درآمدی نداشتهاید، باز هم باید اظهارنامه صفر ارسال کنید تا هم این معافیت برای سالهای آتی حفظ شود و هم مشمول جریمه عدم ارسال اظهارنامه نشوید. این نکته کلیدی اهمیت شفافیت در حوزه مالیات فریلنسرها را بیش از پیش خود را نشان میدهد.

تفاوت مالیات بین فریلنسر حقیقی و کسبوکار ثبت شده (حقوقی)

انتخاب بین فعالیت به عنوان یک شخص حقیقی یا ثبت یک شرکت، تصمیمی استراتژیک است که هرکدام مزایا و معایب مالیاتی خود را دارند. این انتخاب، تاثیر مستقیمی بر نحوه محاسبه مالیات فریلنسرها، سطح مسئولیت و تکالیف قانونی آنها دارد. این یک دوراهی کلیدی است که نه تنها بر امروز بلکه بر مسیر رشد آینده کسبوکار شما نیز اثرگذار است. بسیاری از فریلنسرها فعالیت خود را به عنوان شخص حقیقی آغاز میکنند؛ اما با افزایش درآمد و پیچیدهتر شدن قراردادها، نیاز به ساختاری رسمیتر را احساس میکنند. تصمیمگیری در این مورد نیازمند تحلیل دقیق اهداف بلندمدت شماست. آیا قصد دارید به تنهایی فعالیت کنید یا در آینده تیمی تشکیل دهید؟ آیا مشتریان شما افراد هستند یا سازمانهای بزرگ؟ پاسخ به این سوالات، شما را در انتخاب بهترین مسیر راهنمایی میکند. بیایید این دو را با جزئیات بیشتری مقایسه کنیم:

فریلنسر حقیقی (شخص حقیقی):

- نرخ مالیات: بر اساس نرخ پلکانی ماده ۱۳۱ (از ۱۵٪ تا ۲۵٪ بر روی سود) محاسبه میشود. این ساختار برای درآمدهای پایینتر و متوسط، مالیات کمتری را نتیجه میدهد.

- تکالیف قانونی: به مراتب سادهتر است و عموماً به ارسال اظهارنامه سالانه و نگهداری اسناد درآمدی و هزینهای خلاصه میشود.

- مسئولیت: نامحدود است؛ یعنی هرگونه بدهی کسبوکار از اموال شخصی فرد قابل وصول است که این یک ریسک بزرگ محسوب میشود.

- اعتبار: برای پروژههای کوچک و متوسط مناسب است اما ممکن است در مناقصهها یا قراردادهای بزرگ با شرکتهای معتبر، با چالش مواجه شود؛ چرا که در این سطح، فراتر از مدیریت فردی مالیات فریلنسرها، اعتبار یک شخصیت حقوقی ثبتشده اهمیت پیدا میکند.

کسبوکار حقوقی (شرکت):

- نرخ مالیات: با نرخ ثابت ۲۵٪ از سود محاسبه میشود، صرف نظر از میزان درآمد.

- تکالیف قانونی: پیچیدهتر و پرهزینهتر است و شامل مواردی چون پلمب دفاتر قانونی، ارسال اظهارنامه ارزش افزوده (در صورت مشمولیت) و ارسال لیست معاملات فصلی میشود.

- اعتبار و مسئولیت: اعتبار تجاری بالاتری برای عقد قراردادهای بزرگ دارد و مسئولیت سهامداران محدود به میزان سرمایه ثبت شده آنهاست. این ساختار برای توسعه کسب و کار اینترنتی در مقیاس بزرگ و کار تیمی مناسبتر است و مدیریت مالیات فریلنسرها در این قالب نیازمند دقت و تخصص بالاتری است.

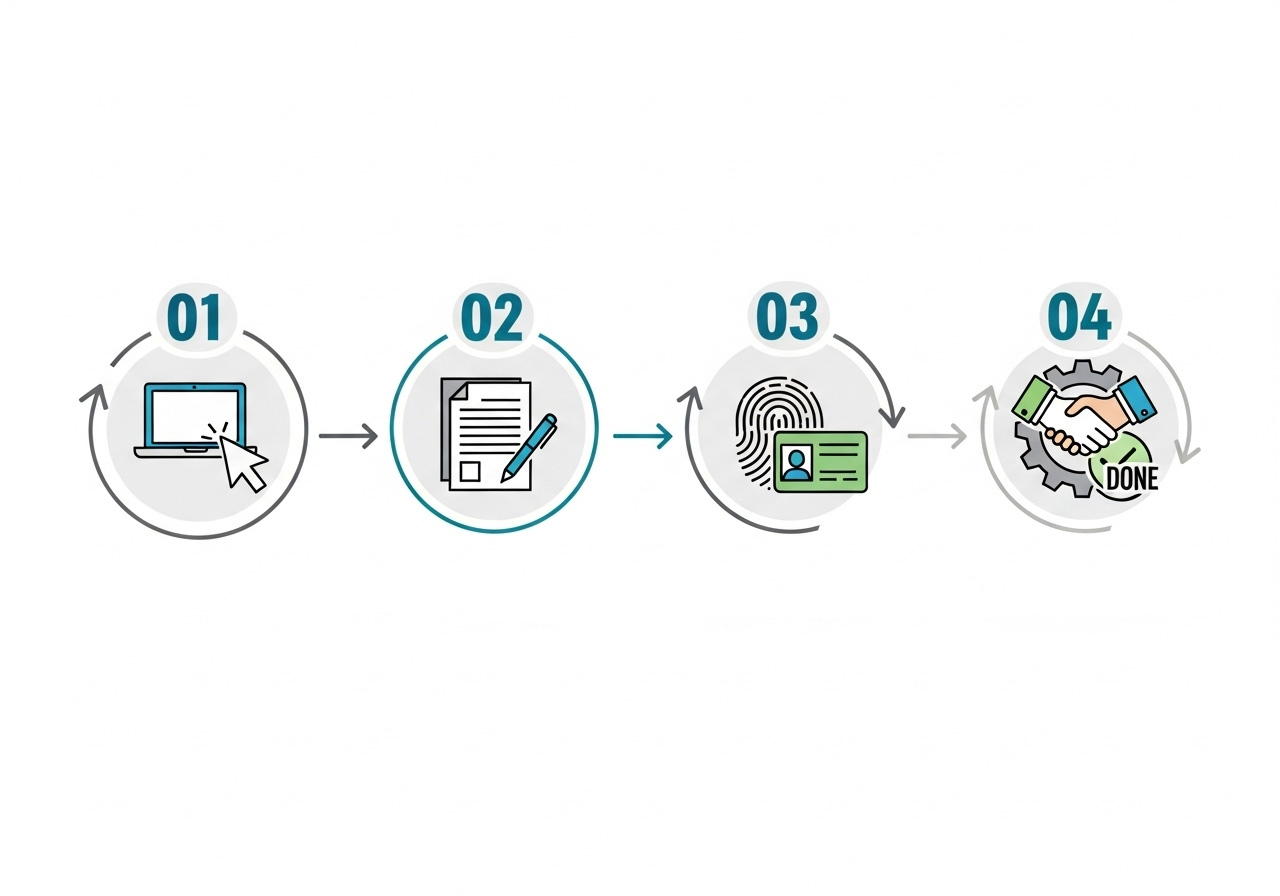

راهنمای گامبهگام ثبتنام در نظام مالیاتی برای فعالان دیجیتال

ثبتنام در سامانه مالیاتی اولین قدم رسمی و بنیادین برای مدیریت قانونی مالیات فریلنسرها است. بسیاری از افراد از این مرحله به دلیل تصور پیچیدگی آن هراس دارند, در حالی که این فرآیند کاملاً الکترونیکی شده و دیگر نیازی به مراجعه حضوری و صرف وقت در ادارات نیست. در ادامه، نحوه ثبت نام مالیاتی فریلنسرها را به صورت مرحلهای و با جزئیات کامل توضیح میدهیم تا این مسیر برای شما کاملاً شفاف و بدون ابهام باشد و بتوانید با اطمینان، مدیریت مالیات فریلنسرها را آغاز کنید.

مرحله اول: دریافت کد اقتصادی و اتصال درگاه پرداخت

کد اقتصادی به مثابه شماره ملی برای فعالیت تجاری شما در نظام مالیاتی کشور است. امروزه، طبق قوانین بانک مرکزی و سازمان امور مالیاتی، دریافت هرگونه درگاه پرداخت آنلاین (IPG) یا دستگاه کارتخوان (POS) منوط به داشتن پرونده مالیاتی فعال است. این اتصال سیستمی، با هدف افزایش شفافیت اقتصادی کشور ایجاد شده و به این معناست که هر تراکنش ورودی از این درگاهها به عنوان درآمد شغلی شما ثبت و به پرونده مالیاتیتان متصل میشود. این قانون، یک پل ارتباطی مستقیم و خودکار بین فعالیت بانکی و تکالیف مالیاتی شما ایجاد کرده و شفافیت در حوزه مالیات فریلنسرها را به یک الزام غیرقابل اجتناب تبدیل نموده است. با شروع فرآیند پیشثبتنام در سامانه، شما به صورت خودکار در مسیر دریافت این کد قرار میگیرید.

مرحله دوم: ثبتنام و تکمیل پرونده الکترونیکی

پس از ورود به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به آدرس my.tax.gov.ir، فرآیند ثبتنام نهایی را با دقت دنبال کنید. این مراحل شامل اقدامات زیر است:

- پیشثبتنام: اطلاعات اولیه و هویتی شامل کد ملی و شماره تماس خود را که به نام خودتان ثبت شده وارد کنید.

- صحتسنجی اطلاعات: اطلاعات شما توسط سازمان امور مالیاتی با سایر پایگاههای دادهای کشور (مانند ثبت احوال) تطبیق داده میشود.

- ایجاد پرونده و انتخاب اینتاکد: پس از ورود، پرونده مالیاتی جدیدی ایجاد کرده و اینتاکد (کد طبقهبندی فعالیت اقتصادی) مربوط به حرفه خود را با دقت انتخاب کنید. این کد، مبنای تعیین برخی ضرایب و معافیتهای مالیاتی در آینده خواهد بود.

- تکمیل اطلاعات: در این مرحله، جزئیات کلیدی پرونده خود از جمله آدرس دقیق اقامتگاه قانونی و اطلاعات تمام حسابهای بانکی که برای فعالیت شغلی استفاده میکنید را تکمیل نمایید. جداسازی حسابهای شخصی و کاری، یک اصل مهم در نظمبخشی به فرآیند مالیات فریلنسرها و جلوگیری از اختلاط درآمدهای شخصی و شغلی بسیار مهم است.

محاسبه هوشمندانه مالیات؛ از اظهارنامه تا پرداخت نهایی

محاسبه دقیق مالیات فریلنسرها کلید پرداخت منصفانه، قانونی و جلوگیری از جرایم سنگین است. مالیات بر اساس درآمد مشمول مالیات محاسبه میشود که از تفاضل هزینههای قابل قبول از کل درآمد به دست میآید. بنابراین، مستندسازی هزینههای شغلی نقشی حیاتی در کاهش مبلغ نهایی مالیات فریلنسرها دارد. هزینههای قابل قبول، مخارجی هستند که مستقیماً به کسب درآمد شما مرتبطاند. لیستی از این هزینهها عبارتند از:

- هزینه خرید تجهیزات کاری مانند لپتاپ، مانیتور، قلم نوری و… (استهلاک این موارد طبق جدول قانون پذیرفته میشود).

- هزینه اینترنت و تلفن همراه مرتبط با کار.

- هزینه اجاره فضای کار یا بخشی از منزل که به عنوان دفتر کار استفاده میشود.

- هزینه اشتراک نرمافزارهای تخصصی و ابزارهای آنلاین.

- هزینههای بازاریابی دیجیتال، تبلیغات و مدیریت شبکههای اجتماعی.

- هزینه شرکت در دورههای آموزشی و کارگاههای مرتبط با تخصص شما.

- هزینههای ایاب و ذهاب برای جلسات کاری.

اشتباه در تکمیل اظهارنامه مالیاتی میتواند منجر به تشخیص مالیات علیالرأس و جرائم سنگین شود. به همین دلیل، کمک گرفتن از یک وکیل مالیاتی متخصص میتواند تفاوت بزرگی در پرونده مالیاتی شما ایجاد کند. این تخصص، فراتر از محاسبه مالیات فریلنسرها بوده و شامل دفاع از حقوق شما در هیئتهای حل اختلاف مالیاتی نیز میشود.

چگونه مالیات بر درآمد خود را آنلاین محاسبه کنیم؟

فرآیند محاسبه آنلاین مالیات فریلنسرها بر اساس نرخهای پلکانی ماده ۱۳۱ قانون مالیاتهای مستقیم صورت میگیرد. این ساختار به این معناست که با افزایش درآمد، نرخ مالیات نیز به صورت پلکانی افزایش مییابد که رویکردی عادلانه است. برای درک بهتر، مثال کاربردی قبلی را با جزئیات بیشتر بررسی میکنیم:

فرض کنید درآمد سالانه یک فریلنسر ۷۰۰ میلیون تومان و هزینههای قابل قبول او ۱۵۰ میلیون تومان است.

- سود ناخالص: ۷۰۰,۰۰۰,۰۰۰ – ۱۵۰,۰۰۰,۰۰۰ = ۵۵۰,۰۰۰,۰۰۰ تومان

- کسر معافیت سالانه (فرضاً ۱۴۴ میلیون): ۵۵۰,۰۰۰,۰۰۰ – ۱۴۴,۰۰۰,۰۰۰ = ۴۰۶,۰۰۰,۰۰۰ تومان (درآمد مشمول مالیات)

- محاسبه مالیات پلکانی:

- پله اول: نسبت به مازاد تا ۲۰۰ میلیون تومان با نرخ ۱۵٪ ← ۲۰۰,۰۰۰,۰۰۰ × ۱۵٪ = ۳۰,۰۰۰,۰۰۰ تومان

- پله دوم: نسبت به مازاد از ۲۰۰ تا ۴۰۰ میلیون تومان با نرخ ۲۰٪ ← ۲۰۰,۰۰۰,۰۰۰ × ۲۰٪ = ۴۰,۰۰۰,۰۰۰ تومان

- پله سوم: نسبت به مازاد از ۴۰۰ میلیون تومان (یعنی ۶ میلیون تومان باقیمانده) با نرخ ۲۵٪ ← ۶,۰۰۰,۰۰۰ × ۲۵٪ = ۱,۵۰۰,۰۰۰ تومان

- مالیات نهایی قابل پرداخت: ۳۰ + ۴۰ + ۱.۵ = ۷۱,۵۰۰,۰۰۰ تومان. این عدد، مبلغ نهایی مالیات فریلنسرها در این سناریو است.

نقش وکیل مالیاتی و مشاور در بهینهسازی مالیات شما

یک وکیل مالیاتی حرفهای، تنها یک حسابدار نیست؛ او یک استراتژیست مالی و حقوقی است. بهرهمندی از خدمات مشاوره مالیاتی تخصصی به شما کمک میکند تا:

- برنامهریزی مالیاتی (Tax Planning): قبل از پایان سال مالی، با بررسی درآمدها و هزینهها، راهکارهای قانونی برای کاهش مالیات را شناسایی و اجرا کنید.

- تنظیم دقیق اظهارنامه: از صحت اطلاعات ورودی و استفاده حداکثری از ظرفیتهای قانونی در اظهارنامه خود اطمینان حاصل کنید.

- دفاعیات مالیاتی: در صورت دریافت برگ تشخیص مالیاتی با مبلغ غیرمنصفانه، لایحه دفاعی مستدل تنظیم کرده و در هیئتهای حل اختلاف از حقوق شما دفاع کند.

- کاهش ریسک: پرونده مالیاتی شما را به گونهای مدیریت کند که ریسک حسابرسی و جریمه در آینده به حداقل برسد. این سرمایهگذاری، آرامش ذهنی و صرفهجویی مالی را برای آینده مالیات فریلنسرها تضمین میکند.

پیامدهای قانونی عدم شفافیت مالی (جرائم و چالشها)

نادیده گرفتن تکالیف مربوط به مالیات فریلنسرها، میتواند به سرعت به یک چالش بزرگ و پرهزینه تبدیل شود. قوانین مالیاتی در این زمینه بسیار سختگیرانه عمل میکنند و جرائم در نظر گرفته شده، اغلب غیر قابل بخشش هستند. مهمترین جریمه عدم پرداخت مالیات فریلنسر شامل موارد زیر است:

- جریمه عدم ارسال اظهارنامه: معادل ۱۰٪ از مالیات متعلقه بوده و تحت هیچ شرایطی بخشیده نمیشود.

- جریمه کتمان درآمد: معادل ۳۰٪ از مالیات پنهان شده. این یکی از سنگینترین جرائم مالیاتی برای صاحبان مشاغل است.

- جریمه تاخیر در پرداخت: ۲.۵٪ مبلغ مالیات قطعی شده به ازای هر ماه دیرکرد.

- محرومیت از معافیتها و تسهیلات: عدم ارسال اظهارنامه در موعد مقرر، شما را از تمام معافیتها و تسهیلات قانونی آن سال از جمله معافیت ماده ۱۰۱، محروم میکند.

علاوه بر این جرائم مالی، بدهی مالیاتی میتواند منجر به ممنوعالخروجی و توقیف اموال شخص نیز بشود. فریلنسرهایی که خدمات یا کالای آنها مشمول مالیات بر ارزش افزوده باشد، تکالیف جداگانهای دارند که عدم رعایت آنها نیز جرائم خاص خود را به همراه خواهد داشت. بنابراین، پایبندی به قوانین مالیات فریلنسرها، هوشمندانهترین راه برای فعالیت اقتصادی پایدار، حرفهای و بدون استرس است.

سوالات متداول

۱. آیا درآمدهای ارزی فریلنسرها نیز مشمول مالیات میشود؟

بله. فریلنسرها موظفاند درآمد ارزی خود را بر اساس نرخ اعلامی توسط بانک مرکزی در تاریخ دریافت به ریال تبدیل کرده و در اظهارنامه مالیاتی خود گزارش دهند. قوانین مالیات فریلنسرها تفاوتی بین درآمد ریالی و ارزی قائل نمیشود و شفافیت در گزارش هر دو نوع درآمد یک الزام قانونی است.

۲. سازمان امور مالیاتی چگونه درآمد فریلنسرها را شناسایی میکند؟

سازمان امور مالیاتی از دو ابزار کلیدی برای شناسایی درآمد و بررسی مالیات فریلنسرها استفاده میکند: تراکنشهای بانکی و درگاههای پرداخت آنلاین.

۳. آیا فریلنسرها باید مالیات بر ارزش افزوده (VAT) نیز پرداخت کنند؟

این موضوع یکی از پرسشهای کلیدی در حوزه مالیات فریلنسرها است. در حالت کلی، اکثر خدمات ارائه شده توسط فریلنسرها (مانند تولید محتوا، طراحی گرافیک، برنامهنویسی و ترجمه) از پرداخت مالیات بر ارزش افزوده معاف هستند.

۴. مهمترین جریمه عدم پرداخت مالیات فریلنسر چیست؟

عدم شفافیت در زمینه مالیات فریلنسرها میتواند منجر به جرائم سنگین و غیرقابل بخشش شود. شناخت این جرائم بهترین راه برای پیشگیری از وقوع آنهاست. مهمترین موارد عبارتاند از: جریمه عدم ارسال اظهارنامه، جریمه کتمان درآمد و جریمه تاخیر در پرداخت.

اگر فریلنسری فقط چند پروژه در سال انجام بده و درآمدش از سقف معافیت کمتر باشه، باز هم باید اظهارنامه ارسال کنه؟

بله، حتماً. حتی اگر درآمد صفر باشه باید اظهارنامه ارسال بشه تا هم مشمول معافیت بمونید و هم جریمه عدم ارسال شاملتون نشه.